微控制器(又称微控制单元,MCU)是一种针对特定应用的控制处理而设计的微处理器芯片,其工作频率(在1MHz到200 MHz)和功耗一般比PC和手机的CPU/MPU都要低。现今的MCU都是系统级芯片(SoC),在单个芯片上集成了多种功能模块和接口,包括存储器、I/O端口、时钟、A/D转换、PWM等,以及SPI、I2C、ISP等数据传输接口。

按照位数来划分,MCU可分为4位、8位、16位、32位和64位微处理器,现在32位MCU已经成为主流,正在逐渐替代过去由8/16位MCU主导的应用和市场。若按照指令集架构(ISA)来划分,MCU类型包括8051、Arm、MIPS、RISC-V、POWER等微处理器。基于Arm Cortex-M系列内核IP的MCU已经成为32位MCU的市场主流,最近几年开源的RISC-V微处理器也开始流行起来,特别是在新兴的物联网领域。

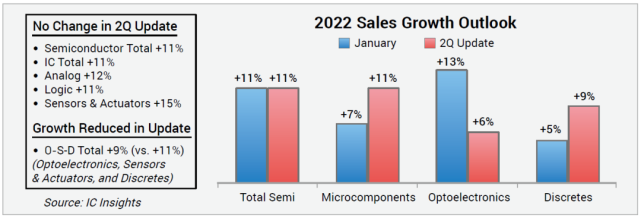

尽管各个半导体细分市场此消彼长,但2022年整体增长仍保持在11%,销售额达到创纪录的6807亿美元。

其中模拟器件、逻辑器件和传感器/致动器市场的增长达到或超过11%,而光电-传感器-分立器件(O-S-D)市场增长则低于平均(约为9%)。

具体到IC市场,2022年整体规模将达到5671亿美元,其中微处理器的增长从年初的预期7%调整为11%,主要增长来自嵌入式MPU应用(包括MCU)和移动通信应用处理器。

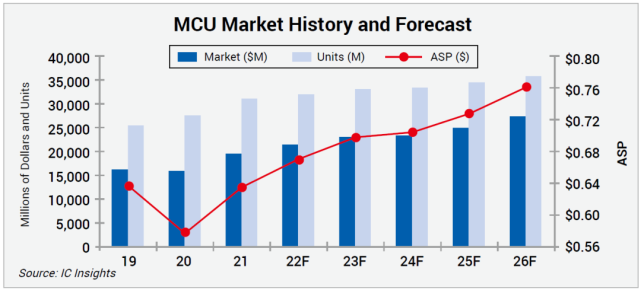

再看我们关注的MCU市场,IC Insights预测全球MCU市场规模今年将增长10%,达到215亿美元,其中汽车MCU的增长尤其突出。

2021年全球MCU市场相对2020年增长高达23%,达到196亿美元。2021年整体MCU出货量为309亿颗,而平均售价(ASP)也因为强劲需求而反弹,增至0.64美元/颗。

预计从2021至2026年,全球MCU市场的年复合增长率为6.7%,到2026年将达到272亿美元。其中32位MCU的增长位9.4%,到2026年将超过200亿美元,而4/8/16位MCU市场只有很小的增长。

就MCU应用市场来看,46%的需求来自通用嵌入式应用(比如手机、计算机及外设,工业应用,以及消费电子),40%来自汽车电子,剩余的14%来自智能卡市场。未来5年,汽车MCU的增长约为7.7%,将是整体MCU市场增长的最大驱动力。

全球MCU市场的增长对国产MCU厂商来说本应是好事,但由于手机、PC和消费电子市场的需求疲软,再加上2021年晶圆产能和订单的疯抢,导致今年上半年MCU开始出现库存积压问题,这对以传统消费和家电应用市场为主的国产MCU厂商来说将是一个很大的挑战。

由于中国物联网和新能源汽车行业等市场的快速增长,下游应用产品对MCU的需求将继续保持旺盛增长,而中国MCU市场的增长速度也将继续领先全球。据前瞻产业研究院预计,2021-2026年,中国MCU市场规模将保持8%的速度增长,其中2021年约为365亿元,至2026年将达到513亿元。

新能源汽车应用包括汽车驾驶信息系统、油门控制系统、自动泊车、先进巡航控制、防撞系统等ADAS系统,对32位MCU芯片的需求量将大幅度提升。车载、工控和新兴物联网应用将是中国MCU市场未来增长的主要驱动力。

汽车MCU

汽车MCU有8位、16位及32位MCU,位数越多对应结构越复杂, 但处理能力越强,可实现的功能也就越多。8位MCU主要用于简单的车身控制,如空调、雨刷、门窗、座椅、低端仪表盘等;16位MCU主要用于中端的底盘和低端发动机控制,如制动、转向、悬架、剎车等;32位MCU主要用于高端的发动机和车身控制,如高端仪表盘、发动机、多媒体信息系统和安全系统等。

一辆车平均需要50-100个MCU,现在的新能源车由于电池管理和电控功能的增加,需要更多的ECU和MCU。电动车MCU的平均单价要高于燃油车,高算力与安全等级较高的车规 MCU 单价更高。

例如,恩智浦和英飞凌几款用于车身控制或安全等级较低的动力系统的 MCU单价较低,而瑞萨和德州仪器用于安全等级较高的BMS、EPS及车身稳定等系统的 MCU单价较高,最高达到35.6 美元。

相较于消费和工业级MCU,车规级MCU对运行环境、可靠性和供货周期的要求较高,主要体现在:

1.环境要求。汽车芯片的工作环境更复杂,有高振动、多粉尘、多电磁干扰、温度范围宽(-40~155℃)等要求;

2.可靠性要求。汽车设计寿命一般在15年或20万公里,整车厂对车规级 MCU的要求要达到零失效;

3.供货周期要求。车规级MCU的供应周期需要覆盖整车的全生命周期,供货周期一般为 15~20年;

4.重新认证要求。在工业 MCU上执行很多微小的工艺变化都不需要对MCU进行重新认证,但汽车MCU则需要进行重新认证。

其中,ISO 26262定义了ASIL四个安全等级,从低到高分别为A、B、C和D;AEC-Q100 分为四个可靠性等级,从低到高分别为 3、2、1和0。AEC-Q100 系列认证一般需要1-2年的时间,而ISO 26262的认证难度更大,周期更长。

车规级MCU相较通用MCU芯片也有更多技术要求,包括:集成数据加密模块,并具有全局存储器保护功能;专用的PWM、比较捕获单元及定时器;灵活的端口功能配置;时钟控制电路的备份和鲁棒性及严谨的时序约束;模拟模块的宽温度范围的指标控制,自校准技术指标的控制等。

在我们统计的50家国产MCU厂商中,目前在研汽车MCU的厂商也不少,但实现量产出货的还不多。其中杰发科技、比亚迪半导体、芯旺微和赛腾微已经深耕汽车MCU多年,车规级MCU也已经进入量产阶段。而兆易创新、极海半导体和深圳中微半导体等MCU厂商的车规级MCU大都在在研发/流片/认证/测试阶段。

尽管全球汽车MCU市场的需求增长比较乐观,但供应主要集中在NXP、英飞凌、ST、瑞萨和TI等国际巨头,国产MCU厂商进入全球主流汽车MCU供应链的难度仍然很大。然而,国内新能源汽车的快速增长为车身控制和动力安全MCU的国产替代创造了巨大空间。无论燃油车还是电动车,一辆车都需要20个左右的车身控制MCU。

动力安全MCU由于认证时间较长,研发难度较大,国产厂商占比目前几乎为零,但自主可控的需求迫切,国内整车厂商会和Tie1厂商指定国产MCU供应商,从而加速国内MCU厂商升级和进入汽车供应链的步伐。

此外,半导体景气周期有望覆盖车规级认证周期,为国产车规MCU芯片的发展创造良机。尽管晶圆厂已经从2020年底开始陆续扩产,但目前汽车“缺芯”问题仍未缓解。晶圆厂通常投产期需要1-2年,叠加设备交期被延长,预计此轮景气周期将至少持续到2023年,这将为国产厂商的车规MCU提供导入验证的最佳时期。

鉴于ISO 26262认证通常需要2-3年,且在设计时就开始进行,对于那些已经通过AEC-Q100认证并较早进行ISO 26262认证的国产厂商来说,此轮景气周期将为它们切入汽车市场提供充足的认证时间。

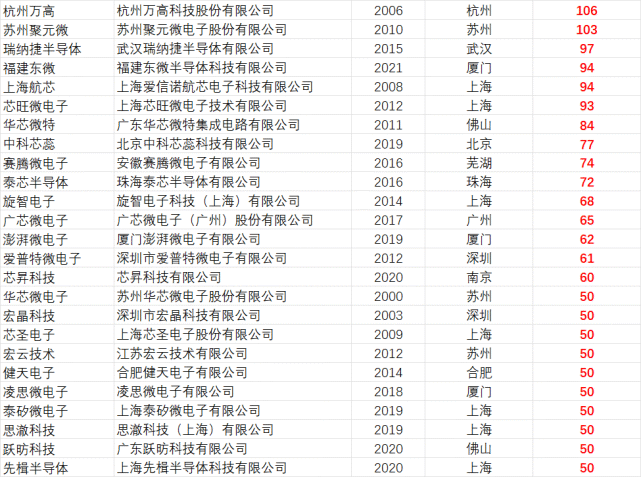

Top 50国产MCU厂商综合实力排名指数

1.采用AspenCore专有的量化模型:主要参数包括2021年营收和利润、公司总员工人数和研发人员人数、研发投入占营收的比例,以及累积专利数量。

2.数据来源:上市公司2021年财报、拟上市公司招股说明书、非上市公司提交的MCU厂商调查问卷。有明确数据的公司有40家,还有10家公司没有提交调查问卷。

3.对于无法获取数据信息的公司,其综合实力指数统一为50。

4.有些公司明确表示不参与排名,因此没有被列入Top 50名单。

Top 50 MCU厂商统计分析总结

1.上市公司:15家,包括已经过会将要上市的公司;

2.总部所在地:上海17家、深圳9家、苏州4家、厦门3家、北京/佛山/杭州/南京/珠海/合肥各2家、广州/芜湖/武汉/重庆各1家;

3.成立年份:2000年及以前成立的有7家、2001—2010年成立的有15家、2011—2016年成立的有16家、2017—2021年成立的有12家。

MCU主要应用及代表厂商

智能表计:上海贝岭、复旦微电、钜泉光电、杭州万高、东软载波

电机控制:峰岹科技、旋智科技、凌鸥创芯、灵动微电子

传感触控:芯海科技、贝特莱、晟矽微电子、泰矽微电子

无线连接:乐鑫科技、广芯微、泰芯半导体、跃昉科技、雅特力科技、沁恒微电子、凌思微电子

安全加密:国民技术、瑞纳捷、芯昇科技、极海半导体、国芯科技、上海航芯

汽车电子:赛腾微、芯旺微、杰发科技、比亚迪半导体

边缘AI:思澈科技、先楫半导体

白色家电:中颖电子、中微半导

工业控制:小华半导体、澎湃微电子

通用市场:兆易创新、灵动微电子、航顺芯片

RISC-V内核:沁恒微电子、爱普特微电子、致象尔微电子

Top 50国产MCU厂商信息概要汇编

东软载波-上海东软载波微电子

核心技术:控制、连接、安全、感知等物联网核心技术;

关键产品:MCU控制芯片、安全芯片、载波芯片、射频芯片、触控芯片等;

主要应用:智能电网、白色家电、工业控制、仪器仪表、电机控制、电源管理、消费电子等领域;

竞争优势:围绕集成电路、能源互联网和智能化业务进行产业链布局,建立从“芯片、软件、模组、终端、系统”到信息服务完整而系统的产业布局。

芯海科技

核心技术:高精度ADC技术、高可靠性MCU技术、AI测量算法;

关键产品:模拟信号链芯片、MCU芯片、健康测量AIOT芯片;

主要应用:工业测量与工业控制、通信与计算机、锂电管理、消费电子、汽车电子、智慧家居、智能仪表、智慧健康等;

竞争优势:形成以模拟信号链、MCU、健康测量AIOT芯片为核心的业务布局。

兆易创新

核心技术:NOR Flash技术、DDR3/DDR4/LPDDR4 DRAM产品技术、车规级MCU、OLED触控技术;

关键产品:存储器产品线(NOR Flash、SLC Nand Flash和DRAM)、MCU产品线(通用MCU、低功耗MCU、无线MCU、电机控制MCU、RISC-V MCU)、传感器产品线(LCD触控、电容指纹、光学指纹);

主要应用:工规、车规、消费等领域产品;

竞争优势:提供包括存储、控制、传感、边缘计算、连接等芯片以及相应算法和软件在内的一整套系统及解决方案;多赛道多产品线组合布局可实现突破周期性的持续成长。

国民技术

核心技术:信息安全、SoC、无线通信连接三大核心技术;

关键产品:通用 MCU 产品线、)安全芯片产品线

主要应用:物联网、工业联网及工业控制、智能家电及智能家庭物联网终端、消费电子、电机驱动、伺服、电池及能源管理;网络身份认证、电子银行、可信计算、电子证照、移动支

付与服务器云安全、物联网安全等信息安全领域。

竞争优势:实施“通用+安全”的产品战略,重点在高端高性能MCU、高可靠性车规MCU、 高可靠性BMS、安全微认证芯片、可信计算芯片等战略产品线上投入资源。

国芯科技

核心技术:嵌入式CPU 微架构设计技术(基于M*Core、PowerPC和RISC-V指令集);

关键产品:IP授权与芯片定制服务、云安全芯片、汽车电子车身及网关控制芯片、发动机控制芯片、RAID控制芯片、网络通信处理控制器;

主要应用:信息安全、汽车电子和工业控制、边缘计算和网络通信;

竞争优势:专注于国产嵌入式CPU的研发与产业化应用,核心技术在自主可控方面具有突出优势,在国家重大需求和关键领域(信息安全、汽车电子和工业控制、边缘计算和网络通信)的产业化应用方面优势明显。

中颖电子

核心技术:家电主控MCU技术、锂电池管理计量技术;

关键产品:通用MCU、锂电池管理芯片、AMOLED显示驱动芯片;

主要应用:消费电子、家电、汽车电子、计算机与网络、工业控制等;

竞争优势:产品以高性价比、高可靠性、低不良率、高直通率为核心竞争力。专注在现有工控MCU芯片、OLED显示驱动芯片、IIOT芯片及汽车电子芯片的相关技术研发,以及各类产品持续往高端化提升,采用的制程技术也不断向较高阶制程迁移。

峰岹科技

核心技术:电机驱动控制处理器内核ME;

关键产品:电机主控芯片MCU/ASIC、电机驱动芯片HVIC、电机专用功率器件MOSFET;

主要应用:家电、电动工具、计算机及通信设备、运动出行、工业与汽车等领域;

竞争优势:在单芯片上全集成或部分集成LDO、运放、预驱、MOS等器件,设计出具备高集成度、高效率、低噪音控制且能完成复杂控制任务的电机驱动控制专用芯片。从底层架构上将芯片设计、电机驱动架构、电机技术三者有效融合,用算法硬件化的技术路径在芯片架构层面实现复杂的电机驱动控制算法,形成自主知识产权的电机驱动控制处理器内核ME。

乐鑫科技

核心技术:Wi-Fi 4和Wi-Fi 6 IP、Bluetooth LE 5.0和5.2 IP、RISC-V MCU架构、Wi-Fi MCU技术、Wireless SoC技术;

关键产品:无线MCU、AIoT芯片、无线SoC;

主要应用:智能家居、消费电子、物联网、工业控制、车联网等;

竞争优势:以“处理+连接”为方向。“处理”以MCU为核心,包括AI计算;“连接”以无线通信为核心,目前已包括Wi-Fi、蓝牙和Thread/Zigbee技术,产品范围扩大至Wireless SoC领域。

士兰微 – MCU产品线

核心技术:基于MCU的功率控制技术

关键产品:电控类MCU

主要应用:工业变频器、工业UPS、光伏逆变、纺织机械类伺服产品、各类变频风扇类应用以及电动自行车等;

竞争优势:采用IDM模式,在特色工艺和产品的研发上具有更突出的竞争优势,可实现特色工艺技术与产品研发的紧密互动,以及集成电路、功率器件、功率模块、MEMS传感器、光电器件和化合物芯片的协同发展。

极海半导体 – 纳思达旗下子公司

核心技术:自主SoC芯片定制设计、国家密码SM算法的安全架构

关键产品:APM32通用MCU芯片、低功耗蓝牙5.1芯片、工业物联网SoC-eSE安全芯片;

主要应用:消费电子、工业控制、信息安全、汽车等;

竞争优势:极海32位APM32工业级/车规级MCU覆盖Cortex-M0+/M3/M4多元化CPU,已通过IEC61508/IEC60730功能安全认证、AEC-Q100车规认证,符合工业级和车规级高可靠性标准。

比亚迪半导体

核心技术:工业及汽车微控制器芯片设计及测试技术

关键产品:IGBT、SiC器件、IPM、MCU、CMOS图像传感器、电磁传感器、LED光源及显示等产品;

主要应用:汽车的电机驱动控制系统、整车热管理系统、车身控制系统、电池管理系统、车载影像系统和照明系统,以及工业、家电、新能源和消费电子领域;

竞争优势:除车规级IGBT外,工业级MCU芯片和车规级MCU芯片均已量产出货,是中国最大的车规级MCU芯片厂商。

钜泉光电

核心技术:融合高精准时钟和低功耗设计的高可靠MCU设计

关键产品:电能计量芯片、智能电表MCU 芯片和载波通信芯片;

主要应用:电网终端、智能电表、载波通信设备等;

竞争优势:国内市场占有率相对领先的智能电表芯片供应商。

中微半导

核心技术:高可靠性MCU 技术、混合信号处理技术

关键产品:家电控制芯片、消费电子芯片、电机与电池芯片和传感器信号处理芯片;

主要应用:家电、消费电子、工业控制、医疗设备、新能源车等;

竞争优势:深耕家电和消费电子MCU市场20余年,技术和产品布局全面,正在升级打造平台型模数混合信号芯片设计公司。

复旦微电

核心技术:集成外设的超低功耗MCU设计

关键产品:安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片;

主要应用:信息安全应用、智能卡、电网终端、智能表计、工业控制、物联网等;

竞争优势:通用低功耗MCU累计出货量已达千万级别,20年行业积累和市场验证,产品质量和稳定性已得到客户端认可,研发团队和质量管理体系齐全。

上海贝岭

核心技术:计量芯片与MCU一体集成的计量SoC

关键产品:电源管理芯片、功率器件、数据转换器、电力专用芯片、物联网前端、非挥发存储器、标准信号产品;

主要应用:网络通信、手机、机顶盒、液晶电视、高端及便携式医疗设备、安防设备、工控设备、智能电表、智能穿戴、物联网、5G、汽车电子等应用市场;

竞争优势:产品和业务布局在功率链和信号链两大类别,多个细分应用领域。

上海航芯

核心技术:车规级安全芯片设计、安全和加密技术;

关键产品:通用MCU、车载安全芯片、物联网安全芯片、USBKEY芯片;

主要应用:车联网、人工智能、物联网、工业控制、视频监控、智能识别、金融支付、电子政务等领域;

竞争优势:14年安全芯片技术积累,车规工艺MCU, 车规前装客户交付。

广芯微电子

核心技术:低功耗芯片设计、传感器信号调理、射频和无线连接技术;

关键产品:低功耗MCU、无线射频收发器、PD3.1双向快充控制SoC系列、数字电源管理芯片、传感与信号调理专用芯片;

主要应用:健康医疗电子、消费电子、智慧家庭、工业控制、传感器与表计等领域;

竞争优势:深耕低功耗微处理器、智能功率分配,以及无线射频收发器领域。

瑞纳捷半导体

核心技术:嵌入式数据安全和加密技术、超低功耗MCU设计

关键产品:加密芯片、安全芯片、MCU、NFC及控制芯片;

主要应用:汽车电子、智能交通、物联网、移动支付和生物识别等领域;

竞争优势:主营超低功耗MCU、安全加密芯片两条产品线,已在汽车电子、安防监控、智能交通、物联网终端等领域广泛应用,获得华为、特斯拉、中车、字节跳动、吉利汽车、四方光电、魔笛电子烟等上千家行业客户的广泛认可。

雅特力科技

核心技术:55nm工艺MCU设计、低功耗(BLE)蓝牙无线连接技术

关键产品:低功耗、超值型、主流型、高性能及无线型五大系列MCU;

主要应用:5G、物联网、消费、商务及工控等领域;

竞争优势:全系列MCU产品采用55nm先进工艺,创造MCU业界Cortex-M4最高CPU主频288MHz运算效能。

泰芯半导体

核心技术:Wi-Fi halow无线通信技术

关键产品:Wi-Fi halow芯片、Wi-Fi 4芯片、通用MCU、触控MCU、电机驱动MCU、无线MCU、充电管理MCU;

主要应用:安防监控、智能家居、物联网、家电、小家电、电动工具、玩具、电源管理等领域;

竞争优势:首家量产WiFi Halow (802.11ah) 芯片,开发出集成Wi-Fi +BLE的MCU,可提供高性价比的AIoT一站式芯片及解决方案。

杰发科技 -- 四维图新下属子公司

核心技术:汽车应用处理器技术、车规级MCU设计;

关键产品:车规级MCU、胎压监测芯片、车身控制、车身安全、汽车网关芯片;

主要应用:车身控制、车载信息娱乐、车联网、辅助驾驶、智能座舱等;

竞争优势:车规级MCU通过AEC-Q100 Grade1高可靠性测试认证,并获得国内主流汽车电子零部件厂认可,拥有大规模成熟上车应用案例,产品系列丰富且开发生态完善。

晟矽微电子

核心技术:触控和RF控制技术、锂电池保护设计

关键产品:通用类MCU、专用类MCU和ASIC产品;

主要应用:遥控器、锂电数码、小家电、消费类等领域逐步拓展到智能家居、工业控制、汽车电子等领域;

竞争优势:MCU产品内置特定功能模块,如工作电压范围,内置振荡器精度,还集成有温度传感器、空间矢量控制器等。

赛腾微电子

核心技术:车规级MCU+Power组合套片

关键产品:汽车级/工业级MCU & SOC、模拟和电源类芯片;

主要应用:汽车LED动态流水灯、车载无线充电发射器以及车窗玻璃升降器等;电机控制、无线充电应用;

竞争优势:赛腾微电子以主控MCU为核心,辅以配套功率器件与电源管理芯片,为汽车单车智能化和电动化提供平台式套片方案。公司于2018年率先实现车规MCU在知名车厂前装批量出货,至今累积出货量超千万颗,覆盖车厂车型数量稳居国内前列。

凌鸥创芯

核心技术:数模混合SoC设计、电机控制算法及电机本体设计;

关键产品:车规级MCU、电控专用SoC、门级驱动器、电源等系列芯片;

主要应用:电动出行、电动工具、大家电、小家电、工业控制、健康医疗、汽车电子等;

竞争优势:专注于电机控制驱动,包含MCU+Gate Drvier+MOSFET。

澎湃微电子

核心技术:工控领域MCU设计、MCU内部时钟精度技术;

关键产品:通用型MCU(32位/8位)、24位高精度ADC模拟芯片;

主要应用:工业控制、消费电子、物联网、医疗健康、BLDC电机控制、小家电等领域;

竞争优势:拥有完整的数字、模拟、全流程设计能力,以及丰富的工控领域MCU设计、量产经验,成功量产超低功耗、高品质、高可靠的32位MCU产品。

芯旺微电子

核心技术:自主开发KungFu32/KungFu32D内核、车规级MCU技术;

关键产品:超低功耗工业/车规级高可靠性MCU/DSP芯片、高性能低功耗智能门锁mSOC、电机/电源/电池/射频SOC;

主要应用:汽车电子、工业控制、电力电子、通讯设施、变频伺服、数字电源、AIoT;

竞争优势:自研微处理器内核,掌握MCU核心技术。

灵动微电子

核心技术:电机控制技术、采用12吋晶圆的MCU工艺技术;

关键产品:基于 Arm Cortex-M 系列内核的MM32系列32位通用MCU;

主要应用:个人设备、医疗、工业、家电、汽车和物联网;

竞争优势:提供覆盖工业、家电、汽车和物联网等多种行业应用的MCU产品和解决方案,拥有全方位的自主生态体系。

小华半导体 – 原华大半导体MCU事业部

核心技术:安全与智能卡芯片技术、超低功耗工业控制和车规级微处理器技术;

关键产品:通用控制、低功耗MCU、汽车MCU、电机控制MCU;

主要应用:工业控制、汽车电子、安全物联网、智能电网、智能家居;

竞争优势:拥有丰富的产品系列和完善的生态环境,具有高可靠性高品质的MCU产品及应用方案。

旋智电子

核心技术:永磁同步电机(PMSM)控制技术、基于非线性扩张状态观测器(ESO)的新一代压缩机控制算法、PFC环路计算控制和双电机FOC矢量控制;

关键产品:智能SOC包括控制器CPU、集成高压驱动的SoC、全集成SoC;

主要应用:消费类、白色家电、工业控制和汽车等领域;

竞争优势:旋智科技(Spintrol)前身为美国仙童半导体公司的电机产品线事业部。针对细分应用,推出高计算性能、高集成度和高可靠性的电机控制芯片和SoC。同时为部分客户提供领先的电机控制算法开发支持,以主芯片为核心将电机控制细分市场完全渗透,再通过片内集成或扩展产品线的方式由主芯片向周边模拟器件延伸。

爱普特微电子

核心技术:全自研IP库、RISC-V MCU设计;

关键产品:基于RISC-V内核的32位MCU、电机控制MCU;

主要应用:智能硬件、智能家居、智慧安防、消费电子、医疗电子、汽车电子、物联网等领域;

竞争优势:基于自研微处理器IP库+RISC-V内核打造全国产高可靠32位MCU,坚持走MCU国产创新之路。

致象尔微电子

核心技术:紧耦合异构双核双OS架构、自研RISC-V内核技术

关键产品:基于Arm M4内核的微控制器芯片TG401、基于Arm CORETEX-A和CORETEX M4双核异构工控芯片TG601、基于RISC-V内核的主频在700-800M高端芯片TG501

主要应用:工业控制、物联网、服务器等高性能计算应用;

竞争优势:拥有紧耦合异构双核双操作系统架构的核心技术,以及自研RISC-V内核技术和产品。

聚元微电子

核心技术:RF、MCU和电源管理技术;

关键产品:无线智能传感芯片、物联网MCU芯片、电源管理芯片;

主要应用:智能照明、智能家电、电动工具、系统电源、汽车电子等;

竞争优势:致力于无线智能传感芯片和物联网芯片的研发,并为客户提供行业应用解决方案。

航顺芯片

核心技术:多核异构SoC设计;

关键产品:32位微控制器MCU、车规MCU/SoC、存储器、电源管理芯片、LCD驱动芯片;

主要应用:工业控制、电机驱动、智慧家庭、物联网、汽车电子、医疗电子等;

竞争优势:采取“车规SoC+高端MCU超市双战略,已量产数/模混合8寸130nm至12寸40nm七种工艺平台,建立完善的航顺HK32MCU产品阵列和生态体系。

贝特莱电子

核心技术:Touch MCU设计、嵌入式指纹识别、FD(Finger Detection)唤醒技术;

关键产品:触摸传感器、指纹识别传感器、声纹识别传感器、3D压力传感器、生命感知传感器、MCU等产品;

主要应用:智能手机、平板电脑、笔记本电脑、键盘触摸板、汽车电子、智能家居和智慧健康等领域;

竞争优势:专注于触控及指纹识别等传感器芯片及应用方案。

沁恒微电子

核心技术:有线和无线连接接口技术、自研RISC-V内核技术;

关键产品:USB、低功耗蓝牙、以太网、PCI/PCIe接口MCU;

主要应用:无线连接物联网、网络通讯、协议电源、电机控制应用、接口转换、数据存储及安全等应用领域;

竞争优势:专注于连接技术和MCU内核研究,基于自研收发器PHY和处理器IP的全栈研发模式,取代传统的外购IP整合模式,提供以太网、蓝牙无线、USB和PCI类等接口芯片,及集成上述接口的连接型/互联型/无线型全栈MCU+单片机。

芯昇科技

核心技术:低功耗MCU设计、NB-IoT通信技术;

关键产品:Arm MCU、RISC-V MCU、NB-IoT通信芯片、eSIM/SE-SIM安全芯片;

主要应用:智能门锁、物联网网关、交互面板、测控终端、学生教育、消费电子相关领域

竞争优势:依托中国移动平台,形成“通信芯片+安全芯片+MCU”的产品体系,以及“芯片+解决方案”双轮驱动的业务布局。

万高科技

核心技术:高精度模拟电路设计、MCU/MPU设计、计量和通信算法、低功耗SoC系统设计;

关键产品:低功耗和高性能主控MCU、计量芯片、PLC通信芯片、蓝牙芯片等;

主要应用:智能表、物联通信、工业自动化及消费类等嵌入式应用;

竞争优势:形成“主控、通信、计量”三大类芯片产品,并打造“芯片-模组-解决方案”的全链路产品服务体系,致力于提供完整的能源互联网芯片及解决方案。

福建东微

核心技术:集成最多24位高精度ADC、DAC、音视频处理、LCD驱动、断码屏驱动和超低功耗等特性;

关键产品:8位和32位MCU;

主要应用:工业控制、消费类电子、医疗电子、汽车电子、智能表计、智能家居家电、电机控制、能源管理、金融支付、可信计算、IOT物联、智能卡、医美智能配件等领域。

竞争优势:DT东微MCU主要定位于带差异化功能的专用领域,解决客户多维度高性价比需求,为客户提供抗干扰能力强的主控芯片和应用方案。

宏晶科技

核心技术:增强型8位8051单片机设计;

关键产品:STC增强型8051系列FLASH单片机;

主要应用:通信、工业控制、信息家电、语音、玩具、礼品等相关领域;

竞争优势:以超强抗干扰、高速、低功耗和低价为目标的工业规格8051单片机设计公司。

华芯微特

核心技术:低功耗处理器设计;

关键产品:基于ARM Cortex -M0、Cortex -M4内核的MCU;

主要应用:电机控制、TFT-LCD 控制、白色家电、智能控制和工控仪表等领域;

竞争优势:华芯微特是一家专注于自主研发设计销售,产品坚持走可靠性,差异化路线,面向白色家电,电机控制,屏驱,工业控制等领域的国产MCU品牌。

中科芯蕊

核心技术:亚阈值技术和异步电路技术;

关键产品:低功耗MCU;

主要应用:物联网、可穿戴电子、人工智能等领域;

竞争优势:全国独家拥有亚阈值和异步电路超低功耗集成电路设计技术设计能力。

先楫半导体

核心技术:RISC-V 内核支持双精度浮点运算及强大的DSP扩展;

关键产品:基于RISC-V内核的HPM6300微控制器、HPM6700/6400微处理器;

主要应用:电机控制、数字电源、工业控制和边缘计算等应用;

竞争优势:致力于开发基于RISC-V内核的高性能嵌入式处理器及应用解决方案。

思澈科技

核心技术:集成2D图形引擎、AI加速及低功耗蓝牙5.2的SoC设计;

关键产品:基于ARM Cortex-M33 STAR处理器大小核架构的SF32LB55x系列MCU芯片;

主要应用:智能穿戴、健康设备、智能家居、智能终端、工业仪器仪表、智能楼宇等;

竞争优势:面向超低功耗物联网的数据采集、处理及边缘人工智能推断处理应用。

华芯微电子

核心技术:无线射频控制技术、传感控制技术

关键产品:通用MCU、无线射频MCU、传感控制MCU、驱动控制器等;

主要应用:安防、家电、智能家居、电动工具等;

竞争优势:拥有完整的MCU产品线,在无线射频、传感和驱动控制方面具有技术和市场优势。

芯圣电子

核心技术:低功耗低电压FLASH MCU设计、触控Touch MCU设计;

关键产品:OTP系列单片机、8051 FLASH和触摸系列单片机、32位ARM M0/M3/M4系列单片机、蓝牙无线SOC系列单片机及MCU周边产品;

主要应用:消费电子、工业控制、智能家电、安防监控、智能穿戴、物联网、医疗健康、汽车电子、5G通信、绿色节能等领域;

竞争优势:完整MCU产品线及开发工具,成熟的应用方案。

凌思微电子

核心技术:低功耗BLE SoC设计;

关键产品:低功耗蓝牙MCU、工控及车规级MCU;

主要应用:智能照明、智能家居、可穿戴、无线玩具、智慧零售等相关领域;

竞争优势:设计和技术覆盖射频、算法、数字SoC、协议栈,拥有MCU/BLE/RF/PMU/高速SerDes/高精度AD/DA等核心IP自主研发能力。

跃昉科技

核心技术:基于RISC-V的Wi-Fi/BLE组合功能芯片设计;

关键产品:基于RISC-V开源架构的AIoT SoC芯片及模组;

主要应用:智能家电、智能硬件、工业控制等;

竞争优势:依托RISC-V开源生态社区,面向AIoT应用提供完整芯片、模组和应用方案。

健天电子

核心技术:MCU+HPA+传感技术

关键产品:通用MCU、无线充电专用芯片、数模混合芯片、传感器、AIoT芯片;

主要应用:智能终端、电动车、工控通信等领域;

竞争优势:有竞争力的MCU+、电源管理、HPA信号链、传感器、信号调理、AIoT模组及系统产品解决方案和服务。

宏云技术

核心技术:内置 MCU和DSP的双核SoC设计;

关键产品:MCU+DSP SoC芯片;

主要应用:无线充电、电机FOC正弦波矢量控制(用于电动车,无人机,机器人,变频空调等领域)、逆变器和可穿戴设备等;

竞争优势:独特的MCU+DSP SoC产品和技术,专注于无线充电和电机控制应用。

泰矽微电子

核心技术:集成多种信号链组件的高性能AFE技术、压感/电容触控技术

关键产品:车规级压力和触控芯片、压感/电容触控SoC TCAE系列、信号链SoC TCAS系列;

主要应用:物联网、可穿戴设备、汽车电子、工业控制等;

竞争优势:完成近3亿人民币A+轮融资,专注于高性能专用MCU芯片及平台开发。