白酒行业,牛栏山绝对是个特别的存在。

过去多年,靠着一瓶只卖15元的白牛二,坚持民酒定位的顺鑫农业(牛栏山母公司),不仅卖遍大江南北,实现了全国化扩张,还一脚迈入“白酒百亿俱乐部”,做到了绝大部分酒企都没能做到的事情。

2019年,顺鑫农业(SZ:000860)149亿元的收入中,有102.89亿元来自于白酒业务,这也是牛栏山首度突破百亿元大关。“白酒百亿俱乐部”犹如地产行业的千亿门槛,极少有企业能达到,2019年之前,只有茅台,五粮液、洋河、泸州老窖四家。如今算上未上市的剑南春,也不过8家酒企跨过了百亿门槛。

十几元的牛二,与茅五洋泸显然不是一个档次。如果按照15元一瓶的牛二计算,一年大概要卖出6亿多瓶才能破百亿。

你可以说它是一朵奇葩,但也必须承认它是一个奇迹。只不过,你也不能对它过分乐观。因为如今的牛栏山,正面临后百亿时代的烦恼。

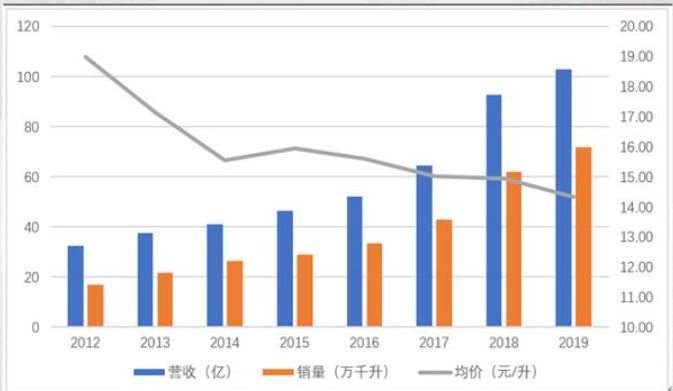

一方面,根深蒂固的低端酒定位,虽是此前打天下的优势,却也成为如今推动产品升级的枷锁。这些年来,虽然牛栏山的规模不断增长,但拆分量、价来看,主要由量增贡献,其均价已由2012年的18.99元/升,降至2019年的14.34元/升。

另一方面,单纯靠量增来推动增长,正在变得越来越难。虽然如今正处光瓶酒盛世,但重整旗鼓、誓要夺回北京二锅头领导地位的红星,以老村长为代表、不断开枝散叶的东北低端光瓶酒阵营,以玻汾为典型的名酒下沉军团,这三股力量正在对牛栏山形成围剿之势。

内有忧患,外有追兵,百亿牛二,显然压力不小。

/ 01 /

称王低端酒

说起牛栏山,就不得不说北京二锅头,而说起北京二锅头,又不得不说红星。

事实上,如今的牛栏山,虽已是北京二锅头的典型代表,但要说北京二锅头真正的鼻祖,那还是红星。

1949年5月,为了献礼中华人民共和国成立,收编了“源升号”、“龙泉”、“同泉涌”、“永和成”等12家京城老字号作坊,嫡传了北京二锅头传统酿造技艺的华北酒业专卖公司实验厂成立。这是北京第一家国营酿酒厂,也是红星的前身。

在此后长达60年的时间里,红星一直都是北京二锅头的霸主。“南茅台,北红星”也是彼时人们津津乐道的话题。

晚于红星登场的牛栏山,其发展过程中,有三个重要节点。

1965年,起步。这一年,已经成为我国最大酒厂之一的红星,在北京市政府的带领下,归口管理19个郊县酒厂,输出技术和人才,扶持共产二锅头。坐落于顺义的牛栏山,成为受益者之一。

2002年,突围。彼时,牛栏山销售额尚不足2亿,且已经连续5年下滑。产品也局限在河北,在北京大本营仍被红星压制,迟迟打不开局面。时任厂长李怀民忧心如焚。

但转机也在危机中酝酿。那一年,先是李怀明提出“321”战略思想,为牛栏山的发展理清了脉络;再是42度白牛二一经推出便一炮而红,为牛栏山的发展按下了加速键。到2008年,牛栏山便在销量上追平了红星。

2011年,爆发。这一年,已经在京津冀站稳脚跟的牛栏山,正式开启全国化战略,深耕北京市场-主攻华北市场-转攻南方市场。2015年,河南、山东均实现营收4亿元,基本形成华北区域优势;2017年,长三角市场营收超过10亿,同比增长超过70%。

事后来看,正是外埠市场的高增长,成就了牛栏山的大爆发。2011-2019年,顺鑫农业外埠地区的营收(包含屠宰等其他业务)从16.45亿增长到96.22亿,北京地区的营收则从59.14亿小幅下滑至52.78亿。

到2019年,牛栏山的营收已达102.89亿,不仅已将“老师傅”红星(2019年营收26.38亿)远远甩在了身后,更是一脚踏入白酒“百亿俱乐部”,成为了低端白酒领域绝对的王者。

/ 02 /

何以野蛮生长?

从2002年的不足2亿,到2019年的超100亿。纵观近20年来的大跃进,牛栏山之所以能后来居上,并做到了绝大部分酒企都没能做到的全国化,既有外因,也有内因。

外因层面,一是红星迟迟未能上市,自身企图心也不够,体制及管理层面的种种问题,限制了红星的发展。二是在此前很长的一段时间里,高端化才是名酒的主战场,对于10块钱的超低端市场,没有哪个巨头能瞧得上眼。这些都给了牛栏山突围的机会。

内因层面,一是相比红星,牛栏山的管理层显然更加积极有作为。但更重要的是,牛栏山找准了方向和定位。

与其他百亿俱乐部的成员的“高大上”相比,牛栏山一直走的是低价路线。

与高端白酒不同,低端白酒主要都是自饮,价格低,面子属性弱,消费频次高。因此,与其说低端白酒是白酒,不如说低端白酒是快消品。而快消品的两大法宝是:投广告打品牌+渠道大量铺货。这正是牛栏山的经营思路。

品牌打造方面,牛栏山率先提出了“正宗二锅头,地道北京味”的广告语,向外界传递出“二锅头鼻祖”的信号;在宣传费用上不吝投入,2007年,签下与北京文化相符的王刚(和珅扮演人)为代言人,2011年开始,又持续加大在央视的投入,不断提高牛二的知名度。

渠道建设方面,更是大刀阔斧。在北京市场,针对商超、餐饮、批发三大渠道,分别与朝批、创意堂、京糖合作;在外埠市场,采取区域总代模式,首先设立省级或者较大的市级代理,然后招揽二级代理,给予丰厚利润空间,借助大商力量,迅速完成铺货。

别看牛二单价低,渠道的利润可不薄。以江苏市场为例,目前白牛二出厂价为96元/箱(12瓶),一批价为120元,二批价为150元,终端价为180元。一批、二批、终端利润率分别高达25%、25%、20%。作为对比,苏酒老大洋河和老二今世缘的主要产品渠道利润率仅为10%左右。

对手的成全+自身的努力。牛二称王,可以说既是意料之外,也在情理之中。

/ 03 /

赢了市场,输了价格

对牛栏山来说,虽然赢得了市场,却也彻底输掉了价格。

1瓶高端酒≈100瓶低端酒,这个道理不光是名酒懂,牛栏山自己也清楚。

正因此,近年来,牛栏山嘴上始终表示坚持“民酒”定位,却也在暗地里持续推动产品升级。不仅向上密集覆盖了100元以下价格带,还陆续推出了青花瓷(京东价218元,下同)、黄龙(528元)、魁盛号(718元)等中高端产品。

但一套组合拳下来,效果却不尽如人意。

这些年来,虽然牛栏山的规模不断增长,但拆分量、价来看,主要由量增贡献,价格甚至是逐年下滑的,已经由2012年的18.99元/升,降至2019年的14.34元/升。

显然,牛栏山的产品升级,并没有得到市场的认可。原因也不难理解。

一方面,经过多年的发展,牛栏山“民酒”的定位已经根深蒂固,在消费者心中,牛栏山这个品牌,已经是低端白酒的代名词。这既是其低端酒打天下的优势,也是其产品升级的枷锁。

另一方面,在新品推广上,牛栏山也犯了一个致命的错误。在牛栏山已经等同于低端酒的背景下,只有启用新品牌来推广新产品,才有可能打破这种桎梏,但其中高端产品,却依然延用了牛栏山这个品牌。

这就造成了一个恶性循环,其低端产品越是热卖,消费者对其固有印象就越深,高端产品也就更难打开局面。

事实上,纵观白酒发展史,酒企在进行产品升级时,无不是通过推出新品牌来进行。如泸州老窖的国窖1573,洋河的蓝色经典,今世缘的国缘,古井贡酒的年份原浆等。

更重要的是,高端白酒和低端白酒虽然都是白酒,但内核却完全不同。低端白酒可以用快消品的思路去做,但高端白酒讲究的是文化、内涵及历史传承。说白了,祖上没点故事,是很难扛起大旗的。这方面,牛栏山的“基因”存在天然的不足。

“基因”不足,经验也不足,再加上定位限制,种种因素裹挟在一起,注定牛栏山的产品升级之路难上加难。

/ 04 /

光瓶酒势头仍劲,

但夺食者越来越多

产品升级难似乎也没关系,从过去的发展看,单纯靠量增拉动,牛栏山依然可以获得不错的增长。

且如今恰逢光瓶酒盛世,百元以下的盒装酒由于酒质一般、性价比差,正在被价格更亲民的低端光瓶酒逐渐替代。据中国酒业协会统计,2016-2019年,我国光瓶酒市场规模从650亿增长至1100亿,年复合增速近20%,且预计未来多年,仍将保持较高速度的增长。

在这个过程中,牛栏山无疑是受益者之一。但不能忽视的一点是,光瓶酒夺食者也越来越多。

首先便是重整旗鼓的红星。历经蹉跎之后,近期红星已通过借壳大豪科技完成上市。此前,其还聘请了老北京、影帝张涵予作为全新的品牌代言人,并在央视投放全新品牌大片《始创者篇》,传递其“北京二锅头始创者”的全新定位,大有“重整旧河山”之意。

这对于此前一直力争将北京二锅头与自身画上等号的牛栏上来说,无异于釜底抽薪式的颠覆和冲击。

其次是以老村长为代表的东北低端光瓶酒阵营。如今老村长的销售规模也已达到60-80亿的量级,紧随牛栏山之后,在河南、山东、皖北、苏北等地也建立了自身的优势。

随着双方不断开枝散叶,一旦狭路相逢,一场血战在所难免。

再次是名酒的下沉。典型如五粮液旗下的尖庄和汾酒旗下的玻汾,尤其是玻汾,可谓口碑爆棚。

目前玻汾定位50元价格带,虽和牛栏山定位15元的主力大单品白牛二并无直接竞争,但却扼住了牛栏山产品升级的喉咙,对其珍品陈酿系列形成了压制。

此外,牛栏山的工艺问题也始终是个雷。白酒酿造方法有三种,分别是:固态法,即纯粮食发酵;液态法,简单说就是先制成酒精,再兑水;固液法,两种混合。目前,无论是红星,还是玻汾,采用的都是固态法,而白牛二采用的还是固液法。

由于定位低端,在此前很长的时间里,这种区别并未引发过多关注。但随着消费升级及消费者健康意识提升,这一问题必然会引发越来越多的关注。

内忧外患之下,纵然光瓶蛋糕还在增长,但牛栏山能吃到多少?百亿牛二,显然压力不小。